あや

あやこのような 疑問はありませんか?

確定拠出年金の平均利回りは、どのくらいなの?

確定拠出年金の最強のポートフォリオを知りたい!

この記事では、確定拠出年金「平均利回り2.2%から34.9%」の利回りに変えた最強のポートフォリオを実際の運用口座からブログで解説します。

企業型確定拠出年金(DCプラン)とiDeCoの積み立てで利益を最大化する方法をお伝えします。

ぜひ参考にしてください。

moomoo証券の口座開設キャンペーンで、無料で10万円相当の株がもらえます!

※キャンペーンの内容を知りたい人は、記事を読んでくださいね

確定拠出年金の平均利回りとは

企業年金連合会から、発表される確定拠出年金実態調査結果(概要)2021年度決算によると、令和3年度(2021年4月から2022年3月まで)の運用利回りは平均3.5%でした。

| 利回り | 割合 |

|---|---|

| 1.0%以下 | 7.9 |

| 1.0%超~2.0%以下 | 10.5 |

| 2.0%超~3.0%以下 | 26.2 |

| 3.0%超~4.0%以下 | 23.5 |

| 4.0%超~5.0%以下 | 19.3 |

| 5.0%超~ | 12.6 |

| 平均利回り | 3.5% |

あや企業型確定拠出年金(DCプラン)とiDeCoを利用して、将来のために資金を積み立てている皆さんの利回りは、どのくらいでしょうか。

平均利回りを超えていない方は、平均を超えることはできないのではないかとあきらめているかもしれません。

数年前の私たちも同様の状況で、企業型確定拠出年金に加入し、年1回送付される報告書を見ても、平均利回りは2%程度であり、増えないのが当たり前だと感じていました。

しかし、2022年から2023年に商品の銘柄変更をしたところ、現時点の運用成績には驚くべき結果が出ました。

夫たかし・あや

夫たかし・あや私たちの平均利回りを大きく変えた最強のポートフォリオを公開します。

確定拠出年金で最強のポートフォリオとは

上記の画像は、運用口座の詳細を示しています。

過去1年間の運用利回りは、34.9%となり、利回りの成績は上位に位置しています。

夫たかし

夫たかし銘柄変更する前の利回りは、2%程度でしたので、大きく利回りが改善しました。

確定拠出年金の最強のポートフォリオ

| 資産クラス | 割合 |

|---|---|

| 国内株式 | 8.4 |

| 外国株式 | 91.6 |

| 合計 | 100 |

あや

あや確定拠出年金のポートフォリオは、約90%を外国株式をメインにしています。

銘柄名と商品の組み合わせ内容

| 商品名 | 投資 対象 | タイプ | 信託 報酬 | 信託財産 留保額 |

|---|---|---|---|---|

| One DC国内株式インデックスファンド | 国内株式 | パッシブ型 | 0.154% | なし |

| 三菱UFJ DC海外株式インデックスファンド | 外国株式 | パッシブ型 | 0.231% | なし |

夫たかし保有している確定拠出年金の商品は、国内株式と外国株式の2本だけです。

確定拠出年金の過去の利回りは?

夫たかし

夫たかし過去の利回りはどうだったのかと、過去の実績に疑問を持たれると思うので、過去5年間の確定拠出年金の利回りを公開します。

2016年度の利回り

あや

あや2016年の利回りは、1.6%です。

2017年度の利回り

あや

あや2017年の利回りは、2.7%です。

2018年度の利回り

あや

あや2018年の利回りは、0.7%です。

2019年度の利回り

あや

あや2019年の利回りは、-2.1%です。

2020年度の利回り

あや

あや2020年の利回りは、8.1%です。

過去5年間の平均利回り

| 年度 | 利回り |

|---|---|

| 2016 | 1.6 |

| 2017 | 2.7 |

| 2018 | 0.7 |

| 2019 | -2.1 |

| 2020 | 8.1 |

| 平均 | 2.2% |

夫たかし・あや

夫たかし・あや確定拠出年金の年度毎の利回りは、-2.1%から8.1%で、平均利回りは2.2%でした。

確定拠出年金の過去の運用商品!

| 商品 | 割合 |

|---|---|

| 日本債券 | 35.8 |

| 国内社債 | 19.8 |

| 海外株式 | 5.6 |

| その他 | 38.8 |

| 平均利回り | 100% |

夫たかし過去の確定拠出年金で選んだ商品を改めてみるとダメなポートフォリオです。

減らしたくないとばかりに、債券や社債の比率が高いです。

その他では、10種類以上の商品を選び、その中に定期預金も選択していました。

確定拠出年金の商品変更の方法2つ

平均以下の利回りであったにもかかわらず、なぜ利回りが平均を上回るまで改善されたのか疑問を抱かれるかもしれません。

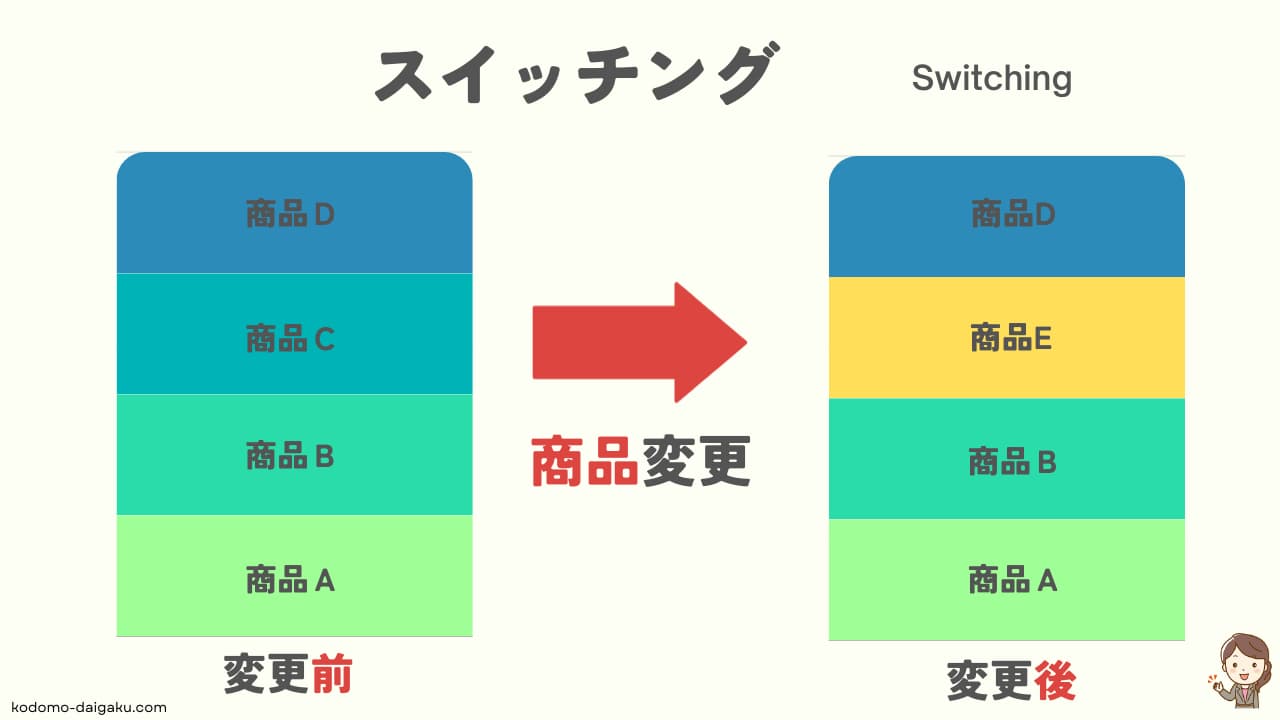

夫たかし利回りが改善した理由は、「スイッチング」と「配分変更」で商品変更をしたからです。

①スイッチング

「スイッチング」とは、企業型確定拠出年金(DCプラン)とiDeCoで現在保有している運用商品を売却・解約して、その資金で別の銘柄変更に買い換えることです。

所有していた「商品C」を売却し、「商品E」に変更しています。

「スイッチング」では、自由に銘柄と商品の変更が可能です。

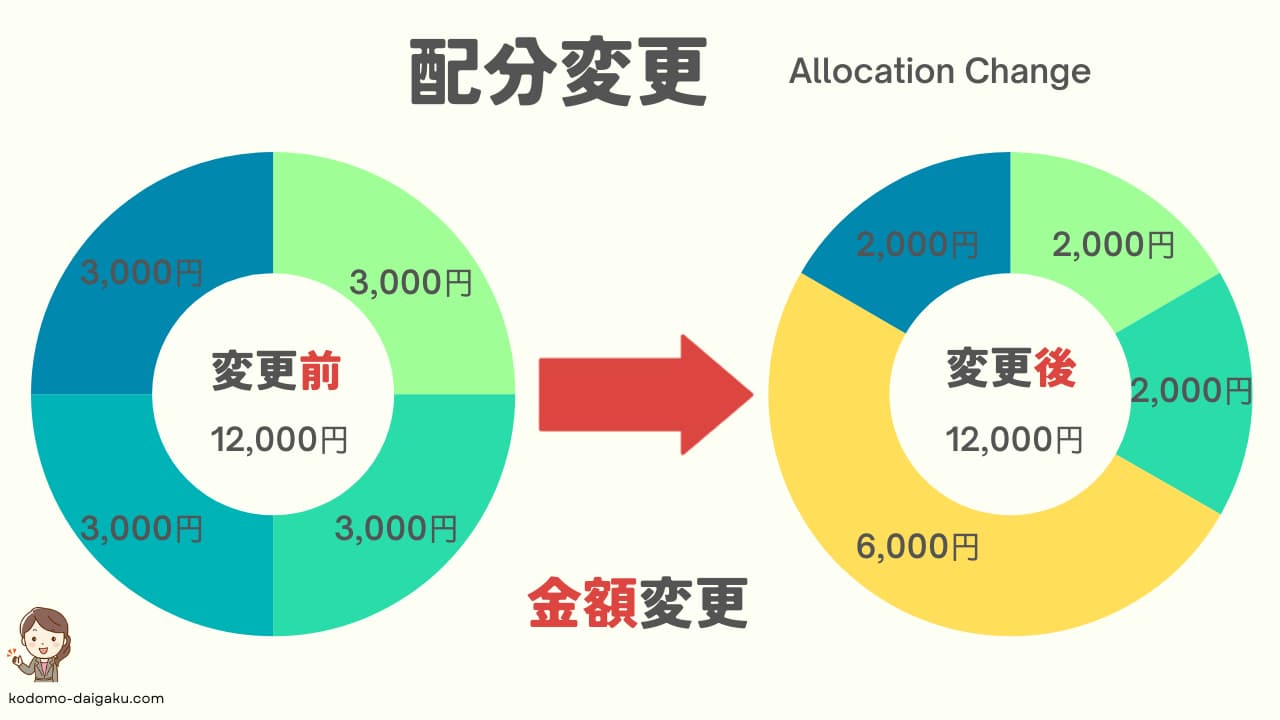

②配分変更

「配分変更」とは、企業型確定拠出年金(DCプラン)とiDeCoで毎月支払っている掛け金の配分を変更することです。

4つの銘柄それぞれに3,000円を投資していた割合を、掛け金の分配を変更しています。

「配分変更」では、自由に掛け金の配分変更が可能です。

スイッチングと配分変更のタイミング

企業型確定拠出年金(DCプラン)とiDeCoでマイページにログインすれば、簡単に手続きをすることが可能です。

ただし、「スイッチング」と「配分変更」の手続き完了までには約1週間から10日程度の日数が必要です。

夫たかし口座の預け先の証券会社や銀行等によっては、月に何回までと回数制限を設けている場合がありますので、ご確認ください。

まとめ

企業型確定拠出年金(DCプラン)とiDeCoの運用は、一度商品を決めたら終わりではありません。

商品変更ができる「配分変更やスイッチング」をすれば、何度でも銘柄変更が可能です。

そのため、最初の商品選びに失敗したり、平均利回りが下回っていても、最強のポートフォリオになります。

老後リスクや長生きリスクという言葉が広まる中、将来のために資金をコツコツと積み立て、退職金として考えている人も多いでしょう。

企業型確定拠出年金(DCプラン)とiDeCoの運用で、商品変更「配分変更やスイッチング」をし、最強のポートフォリオで老後の資金不足を解消できればと考えます。

moomoo証券の口座開設キャンペーンで、無料で10万円相当の株がもらえます!

※キャンペーンの内容を知りたい人は、記事を読んでくださいね

コメント